Documentazione

Circolare CSEA 28-2019

Guida alla compilazione delle dichiarazioni

Requisiti post riforma

Oggetto della Circolare CSEA 28-2019 è l’attivazione del portale web per l’inserimento dei dati necessari alla dichiarazione “energivori” per l’anno 2020 (energivori post riforma DM 21/12/2017).

La distinzione per le tempistiche riguarda le imprese “neo costituite” e quelle “non neo costituite”.

QUANDO SARÀ ATTIVO IL PORTALE

Per quanto riguarda le imprese non neo costituite il portale telematico sarà attivo dal 30 settembre al 13 novembre 2019. Per le nuove imprese invece le tempistiche sono dal 30 settembre al 31 dicembre 2019.

Le imprese che tarderanno l’inserimento perderanno l’opportunità delle agevolazioni sugli oneri di sistema per l’anno avvenire.

Entro il 18 dicembre 2019 CSEA pubblicherà gli elenchi delle imprese aventi fatto richiesta.

Circolare CSEA 28-2019

Guida alla compilazione delle dichiarazioni Energivori

Premessa

Il presente documento costituisce una guida che l’Utente può utilizzare, ai fini di una corretta compilazione della dichiarazione relativa all’annualità 2020 (post riforma), per l’accesso alle agevolazioni tariffarie spettanti alle imprese a forte consumo di energia elettrica.

Il processo per la presentazione on-line delle dichiarazioni si articola in tre macro fasi:

- registrazione;

- compilazione della dichiarazione;

- firma ed invio della dichiarazione compilata.

ATTENZIONE: Prima di procedere con la lettura della presente guida, ai fini di una consapevole compilazione delle dichiarazioni in oggetto, si consiglia all’Utente di leggere la Circolare CSEA di riferimento.

Accesso e/o Registrazione

L’utente che risulta già registrato potrà accedere all’applicazione web, per la compilazione della dichiarazione, con username e password già in suo possesso.

L’utente che effettua la registrazione per la prima volta, per poter accedere all’applicazione web e compilare la dichiarazione, dovrà effettuare una registrazione fornendo tutti i dati anagrafici dell’impresa e del rappresentante legale o negoziale ed una password che utilizzerà nei successivi accessi. E’ obbligatorio effettuare la registrazione utilizzando un indirizzo di posta elettronica certificata (PEC).

Per effettuare la registrazione bisogna selezionare il link “Registrati”, indicato in figura, accessibile attraverso l’indirizzo web energivori.csea.it.

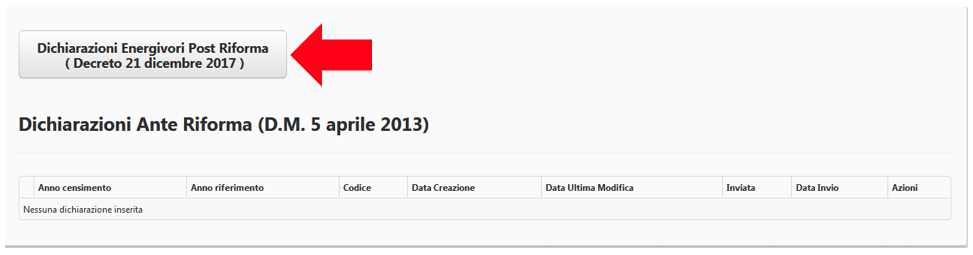

Passo 1 – Compilazione della Dichiarazione per l’annualità 2020 Post Riforma

Effettuato l’accesso (utilizzando la Partita IVA come username e la password fornita in fase di registrazione) sarà visibile la schermata “Home” della fase di compilazione della dichiarazione. L’Utente per procedere alla compilazione della dichiarazione relativa all’annualità 2020 (Post Riforma) dovrà cliccare sul pulsante “Dichiarazioni Energivori Post Riforma (Decreto 21 dicembre 2017)”.

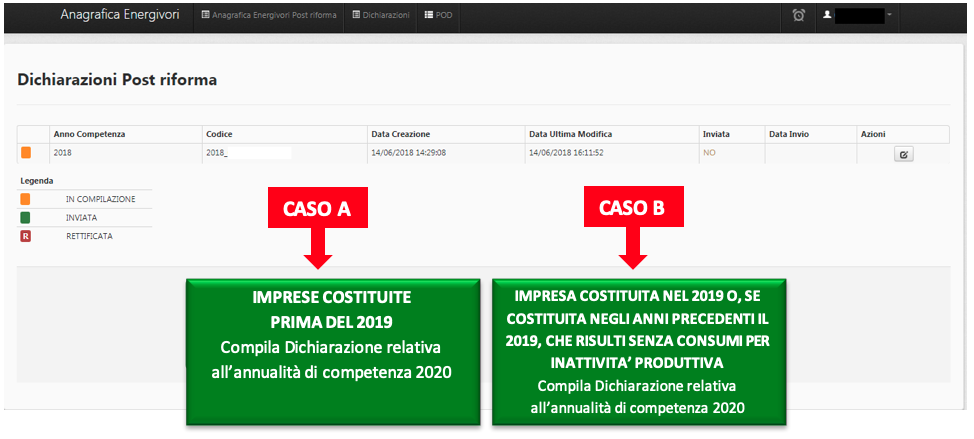

Attraverso il suddetto pulsante l’Utente accederà alla pagina ”Dichiarazioni Post riforma” e potrà procedere con la compilazione della dichiarazione, in relazione all’anno di costituzione dell’impresa, secondo le seguenti opzioni:

- IMPRESE COSTITUITE PRIMA DEL 2019 – Compila Dichiarazione relativa all’annualità di competenza 2020

- IMPRESA COSTITUITA NEL 2019 O, SE COSTITUITA NEGLI ANNI PRECEDENTI IL 2019, CHE RISULTI SENZA CONSUMI PER INATTIVITA’ PRODUTTIVA – Compila Dichiarazione relativa all’annualità di competenza 2020

CASO A – IMPRESE COSTITUITE PRIMA DEL 2019 – Compila Dichiarazione relativa all’annualità di competenza 2020

Dopo aver selezionato il pulsante “IMPRESE COSTITUITE PRIMA DEL 2019 – Compila Dichiarazione relativa all’annualità di competenza 2020”, l’Utente potrà procedere alla compilazione della dichiarazione secondo una sequenza di fasi:

-

- dati anagrafici e requisiti specifici;

- dati di consumo: in relazione alle singole annualità comprese nel ‘periodo di riferimento’, così come definito all’art. 2 del D.M. 21 dicembre 2017. A titolo di esempio, per l’anno di competenza 2020, le fasi di seguito descritte dovranno essere compilate per le annualità del periodo di riferimento 2018, 2017 e 2016. Pertanto, il sistema proporrà per ogni annualità le seguenti maschere:

- consumi

- dettaglio consumi

- bilancio energetico (eventuale).

- dichiarazione del VAL.

Ai fini della corretta compilazione della dichiarazione e nell’ipotesi in cui nel corso dello svolgimento di tale attività sorgano ulteriori e specifici dubbi, si invita l’Utente a consultare il “Manuale Utente Energivori Post Riforma” per l’annualità 2020 (post riforma) e le FAQ che la CSEA rende disponibili sulla pagina di accesso al portale.

Si ricorda che il sistema telematico consente l’invio della dichiarazione alla CSEA solo alle imprese che soddisfano i requisiti di cui al D.M. 21 dicembre 2017 nonché quelli previsti dalla deliberazione dell’Autorità 921/2017/R/eel, come successivamente modificata; qualora infatti i dati inseriti non risultino conformi ai requisiti indicati dalla normativa di riferimento, non sarà possibile effettuare l’invio.

CASO B – IMPRESA COSTITUITA NEL 2019 O, SE COSTITUITA NEGLI ANNI PRECEDENTI IL 2019, CHE RISULTI SENZA CONSUMI PER INATIVITA’ PRODUTTIVA – Compila Dichiarazione relativa all’annualità di competenza 2020

Dopo aver selezionato il pulsante “IMPRESA COSTITUITA NEL 2019 O, SE COSTITUITA NEGLI ANNI PRECEDENTI IL 2019, CHE RISULTI SENZA CONSUMI PER INATIVITA’ PRODUTTIVA – Compila Dichiarazione relativa all’annualità di competenza 2020”, l’Utente potrà procedere alla compilazione della dichiarazione, la quale sarà basata sulle migliori stime dei dati di consumo ed economici dallo stesso elaborate per l’annualità 2019.

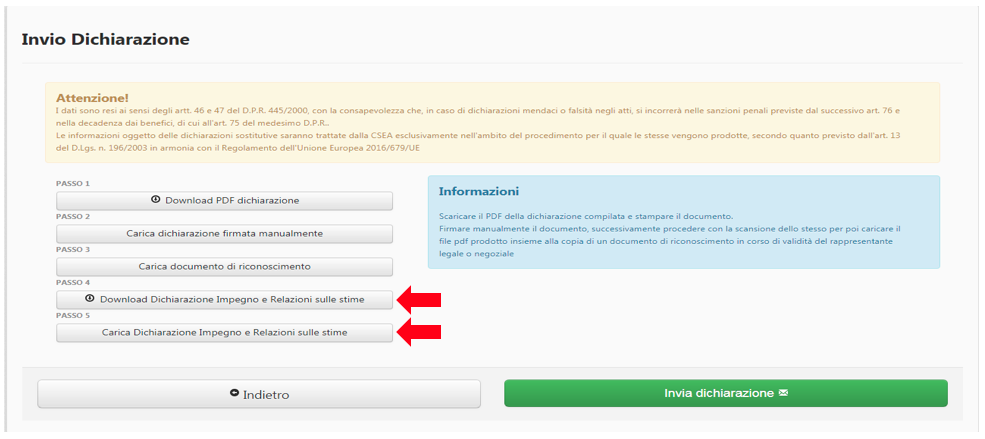

Inoltre l’Utente, attraverso il Portale e tramite gli appositi pulsanti, nella fase finale del processo di compilazione dovrà effettuare il download del modello predisposto dalla CSEA “Dichiarazione Impegno e Relazione sulle stime”, compilarlo e procedere con l’upload allegando allo stesso una relazione contenente:

- le modalità di stima dei consumi inseriti per l’anno 2019 in base alla produzione prevista, con una descrizione dei criteri utilizzati per la previsione stessa, nonché, ove disponibili, i dati di prelievo storici relativi a POD già esistenti;

le modalità di stima dei dati di bilancio inseriti dell’anno 2019, in particolare il fatturato e il VAL (in applicazione della Determina del 12 ottobre 2017 11/2017 – DIEU), evidenziando l’eventuale utilizzo di dati storici della/le impresa/e eventualmente acquisita/e in fase di prima costituzione.

Ai fini della corretta compilazione della dichiarazione e nell’ipotesi in cui nel corso dello svolgimento di tale attività sorgano ulteriori e specifici dubbi, si invita l’Utente a consultare il “Manuale Utente Energivori Post Riforma” per l’annualità 2020 (post riforma) e le FAQ che la CSEA rende disponibili sulla pagina di accesso al portale.

Si ricorda che il sistema telematico consente l’invio della dichiarazione alla CSEA solo alle imprese che soddisfano i requisiti di cui al D.M. 21 dicembre 2017 nonché quelli previsti dalla deliberazione dell’Autorità 921/2017/R/eel, come successivamente modificata; qualora infatti i dati inseriti non risultino conformi ai requisiti indicati dalla normativa di riferimento, non sarà possibile effettuare l’invio.

REQUISITI DI ACCESSO ALLE AGEVOLAZIONI POST RIFORMA D.M. 21 DICEMBRE 2017

CASO A – IMPRESE NON NEO COSTITUITE

Possono accedere alle agevolazioni previste per le imprese a forte consumo di energia elettrica i soggetti giuridici per i quali si siano verificate le seguenti condizioni:

- abbiano un consumo di energia elettrica pari almeno ad 1 GWh/anno nel periodo di riferimento, intendendo per ciascun anno di competenza N il triennio che va da N-4 a N-2 (D.M. 21 dicembre 2017, art. 3);

- operano nei settori dell’Allegato 3 della Comunicazione (2014/C 200/01) della Commissione europea recante “disciplina in materia di aiuti di Stato a favore dell’ambiente e dell’energia 2014-2020” (di seguito: Linee guida CE) (D.M. 21 dicembre 2017, art. 3);

- operano nei settori dell’Allegato 5 alle Linee guida CE e sono caratterizzate da un indice di intensità elettrica positivo determinato, nel periodo di riferimento, in relazione al VAL ai sensi dell’articolo 5, non inferiore al 20% (D.M. 21 dicembre 2017, art. 3);

- non rientrano fra quelle di cui ai punti 2) e 3), ma sono ricomprese negli elenchi delle imprese a forte consumo di energia redatti, per gli anni 2013 o 2014, dalla CSEA in attuazione dell’articolo 39 del decreto legge n. 83/2012 (D.M. 21 dicembre 2017, art. 3).

Ai fini del controllo dell’appartenenza ai settori dell’Allegato 3 o dell’Allegato 5 alle Linee guida CE, le imprese devono dichiarare il codice ATECO prevalente indicato nella dichiarazione IVA relativa all’ultimo anno del periodo di riferimento (Delibera 921/2017/R/eel, art. 4).

Alle imprese che soddisfano i requisiti di consumo nel periodo di riferimento, che operano nei settori definiti dall’Allegato 3 o dall’Allegato 5 delle Linee guida CE, che sono caratterizzate da un indice ival non inferiore al 20% vengono applicati i seguenti livelli di contribuzione rispetto alla tariffa A3*:

- Classe VAL.1 – in misura pari al 2,5 % per ival compreso nell’intervallo [ 20% – 30%[

- Classe VAL.2 – in misura pari al 1,5 % per ival compreso nell’intervallo [ 30% – 40%[

- Classe VAL.3 – in misura pari al 1,0 % per ival compreso nell’intervallo [ 40% – 50%[

- Classe VAL.4 – in misura pari al 0,5 % per ival non inferiore al 50%

Alle imprese che soddisfano i requisiti di consumo nel periodo di riferimento, che operano nei settori definiti dall’Allegato 3 delle Linee guida CE, che sono caratterizzate da un indice ival inferiore al 20% oppure imprese ricomprese negli elenchi della CSEA per le annualità 2013 o 2014, vengono applicati i seguenti livelli di contribuzione rispetto alla tariffa A3*:

- Classe FAT.0 – in misura pari al 100 % per ifat inferiore al 2%

- Classe FAT.1 – in misura pari al 55 % per ifat compreso nell’intervallo [ 2% – 10%]

- Classe FAT.2 – in misura pari al 40 % per ifat compreso nell’intervallo ] 10% – 15%]

- Classe FAT.3 – in misura pari al 25 % per ifat superiore al 15%

Non accedono alle agevolazioni in oggetto le imprese in difficoltà ai sensi della Comunicazione della Commissione (2014/C 249/01) concernente “Orientamenti sugli aiuti di Stato per il salvataggio e la ristrutturazione di imprese non finanziarie in difficoltà”.

CASO B – IMPRESE NEO COSTITUITE

Le imprese costituite nel 2019 o, se costituite negli anni precedenti il 2019, che risultino senza consumi per inattività produttiva accedono alle agevolazioni previste per le imprese a forte consumo di energia elettrica se soddisfano le condizioni di cui al paragrafo precedente con riferimento all’anno N-1 (ad esempio per l’anno di competenza 2020 le stime dovranno riferirsi all’anno 2019).

I dati dichiarati dall’impresa saranno basati sulle migliori stime dei dati di consumo ed economici elaborate dall’impresa neo costituita per l’anno N-1.

Le imprese neo costituite dovranno, inoltre, inviare una relazione contenente:

- le modalità di stima dei consumi inseriti per l’anno N-1 in base alla produzione prevista, con una descrizione dei criteri utilizzati per la previsione stessa, nonché, ove disponibili, i dati di prelievo storici relativi a POD già esistenti;

- le modalità di stima dei dati di bilancio inseriti dell’anno N-1, in particolare il fatturato e il VAL (in applicazione della Determina del 12 ottobre 2017 11/2017/DIEU), evidenziando l’eventuale utilizzo di dati storici della/le impresa/e eventualmente acquisita/e in fase di prima costituzione.

Al termine del primo anno di attività, sulla base di dati certificati, la CSEA effettua una verifica ex post per accertare l’ammissibilità dell’impresa e il rispetto dei limiti di contribuzione di cui al presente decreto.

In base all’esito di questa valutazione sono effettuati compensazioni o recuperi.

Per eventuali ulteriori chiarimenti e per un supporto all’operatività si prega di contattare i seguenti riferimenti:

Linkedin

Linkedin